Wahrscheinlich halten die sich beim Handelsblatt noch immer dafür.

Ich lese seit geraumer Zeit zwei morgendliche Email-Newsletter des Handelsblattes (das allgemeine Morning-Briefing und das spezielle Energie-Briefing) und habe inzwischen erhebliche Zweifel am wirtschaftlichen Sachverstand.

Dass die politische Ausrichtung des Handelsblattes recht eindeutig und einseitig durchscheint, vor allem was internationale Angelegenheiten angeht... geschenkt.

Bedenklicher ist da schon die Art und Weise, in der im Energie-Briefing die Branche der sog. Erneuerbaren Energien gefeiert wird, einer Branche, die fast ausschließlich auf Subventionen und staatlichen Fördermitteln aufgebaut ist und sowohl von diesen, als auch von privaten Geldern hunderte Milliarden verbraucht und teilweise verbrannt hat. Wer den weiteren Ausbau dieser am Tropf des Staates hängenden Industrie fordert und dabei auch Steuererhöhungen durchaus begrüßt, hat von Wirtschaft offenbar wenig Ahnung.

Nun hat auch der allgemeine Morning-Briefing-Newsletter ein derartiges Fehlen von betriebswirtschaftlichen Grundlagen bewiesen, dass ich eine Email an den Chefredakteur des Handelsblattes geschrieben habe. Auf Antwort warte ich noch.

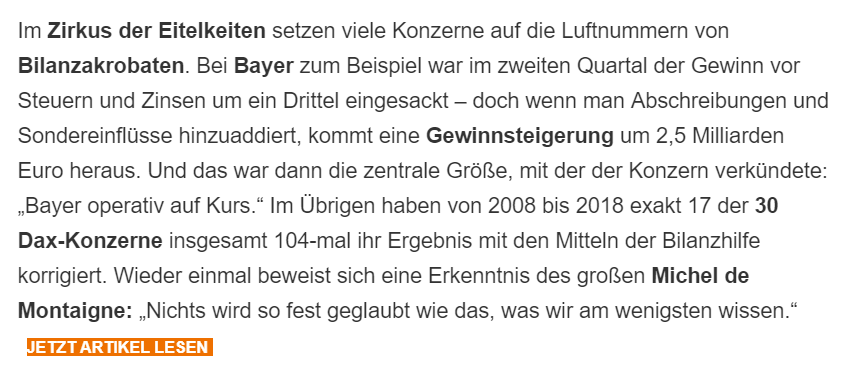

Hier ist der betreffende Text im Morning-Briefing:

Was hier als "Bilanzakrobatik" bezeichnet wird, ist nichts anderes als die seit Jahrzehnten übliche, anerkannte und auch notwendige Darstellung der "operativen Lage" eines Unternehmens, des sogenannten EBITDA. Allein, dass diese Abkürzung nicht erwähnt wird, sagt einiges.

Mit "operativ" ist dabei all das gemeint, was mit dem Absatz der Produkte und den damit verbundenen Kosten direkt zusammenhängt. Damit gewinnt man einen Eindruck, ob die Produkte des Unternehmens am Markt gefragt sind und ob das Unternehmen grundsätzlich profitabel und vor allem auch liquiditätswirksam arbeitet. Denn bei normalem Geschäftsverlauf stellt das EBITDA eben auch den "operativen Cash Flow" dar.

Was in dem Beitrag nicht genannt wird, aber worum es also dabei eigentlich geht, ist das sogenannte EBITDA, englisch für "earnings before interests, taxes, depreciation and amortization", also auf deutsch "Ergebnis vor Zinsen, Steuern und Abschreibungen".

Sinn dieses EBITDA ist es, aufzuzeigen, wie ein Unternehmen dasteht ohne die Kosten, die unabhängig vom Absatz sind. Denn Abschreibungen, Zinsen (also Finanzierungskosten) und Steuern können unabhängig vom Verkaufserfolg anfallen und tun dies in aller Regel auch (mal von Ertragssteuern abgesehen, aber auch die können durch entsprechende Gestaltung unabhängig vom Gewinn anfallen).

Abschreibungen sind gesetzlich vorgeschrieben und können nicht einfach beeinflusst werden, Zinsen müssen gezahlt werden und können auch nicht einfach so ausgesetzt werden.

Und dann sind da noch die Sondereffekte, die in dem Handelsblatt-Newsletter erwähnt werden. Was könnte das sein? Zum Beispiel der Kauf oder Verkauf eines Tochterunternehmens oder die Schließung eines Betriebsteils oder Kosten bei Sanierungs- oder Restruktuirerungsmaßnahmen. Dies sind Geschäftsvorfälle, die durchaus alle paar Jahre mal vorkommen können, aber eben nicht typisch sind für den normalen Geschäftsverlauf und das Geschäftsmodell. Solche Sondereffekte können in einem Jahr zusätzliche Kosten bringen, in den Folgejahren aber Kostenersparnisse.

Daher ist es durchaus notwendig und legitim, solche "bereinigten" Ergebnisse zu präsentieren. Die Aufgabe von Wirtschaftsjournalisten wäre dann, diese "Bereinigungen" zu untersuchen und zu erläutern. Was hier aber getan wird, ist offenbar folgendes: der Praktikant oder frische Uni-Absolvent wird gebeten, etwas zum Morning-Newsletter beizutragen und dieser schaut sich dann ganz formell das Jahresergebnis eines Unternehmens, hier Bayer, an und vergleicht das dann mit der Berichterstattung des Unternehmens und vermutet dann "Bilanzakrobatik".

Allerdings hat das mit "Bilanzakrobatik" nichts zu tun. "Bilanzakrobatik" findet vorher statt. Sie ist Bestandteil des internen Rechnungswesens. Dabei handelt es sich um legitime Ausübung von Wahlrechten bei der Bilanzierung (Bildung oder Auflösung von Rückstellungen, Änderung von Abschreibungsdauern, Bewertungsspielräume bei Vorräten oder ähnliches...).

Durch solche Gestaltungen entsteht erst das Ergebnis, welches später präsentiert wird. Die Präsentation des Ergebnisses ist dann etwas völlig anderes.

Und die Darstellung des Ergebnisses und seine Bereinigung um Sondereffekte im externen Berichtswesen ist eben keine "Bilanzakrobatik", sondern eine notwendige und vom Gesetz teilweise geforderte Erläuterung des Geschäftsverlaufes. Durch die Darstellung und Erläuterung eines "operativen Ergebnisses" wird keine einzige gebuchte Zahl in der Bilanz oder im Jahresabschluss geändert. Die Zahlen werden dadurch nur näher erklärt.

Hier werden also Begriffe aus dem externen und dem internen Rechnungswesen miteinander vermischt und es wird der Eindruck erweckt, dass die Unternehmen den Markt täuschen wollten. Natürlich tun Unternehmen das auch mal gern, aber nicht durch die Darstellung und Erläuterung des "operativen Geschäftsverlaufes", also des EBITDA.

Nichts an der Aussage von Bayer, dass der Konzern "operativ auf Kurs ist", ist falsch oder verwerflich oder betrügerisch. Es sei denn, bei der Erstellung des Jahresabschlusses wurde illegal gehandelt. Nur dafür liegen gar keine Hinweise vor.

Bin mal gespannt, ob mir der Chefredakteur antwortet und ob es eine Steigerung der Qualität der Handelsblatt-Newsletter gibt.

Keine Kommentare:

Kommentar veröffentlichen